Уведомление об общем пилотном проекте по преобразованию налога на прибыль предприятий в налог на добавленную стоимость под названием Caishui [2016] № 36, Реформа B2V, было совместно выпущено Министерством финансов КНР (МФ) и Государственным налоговым управлением (ГНАУ) 18 марта 2016 года. В циркуляре, вступающем в силу 1 мая 2016 года, объявлено о расширении налога на добавленную стоимость (НДС) на несколько ключевых секторов, включая недвижимость и строительство, финансовые услуги, страхование и услуги, связанные с образом жизни (такие как гостиничный бизнес, продукты питания и напитки, здравоохранение и развлечения).

Налог на бизнес, который взимался с большинства отраслей сферы услуг до реформы, прекратит свое существование, и НДС будет применяться ко всем товарам и услугам, предоставляемым в Китае или на территории Китая. Реформы B2V направлены на объединение всех секторов в рамках бесперебойной системы НДС, стимулируя распределение налогов по всей цепочке НДС. В конечном итоге, согласно отчету China International Capital Corp. Ltd. (CICC), цитируемому в China Daily Asia , это, по оценкам, позволит сэкономить предприятиям в общей сложности 900 миллиардов юаней (примерно 0,4% ВВП Китая) после того, как все предприятия перейдут на НДС.

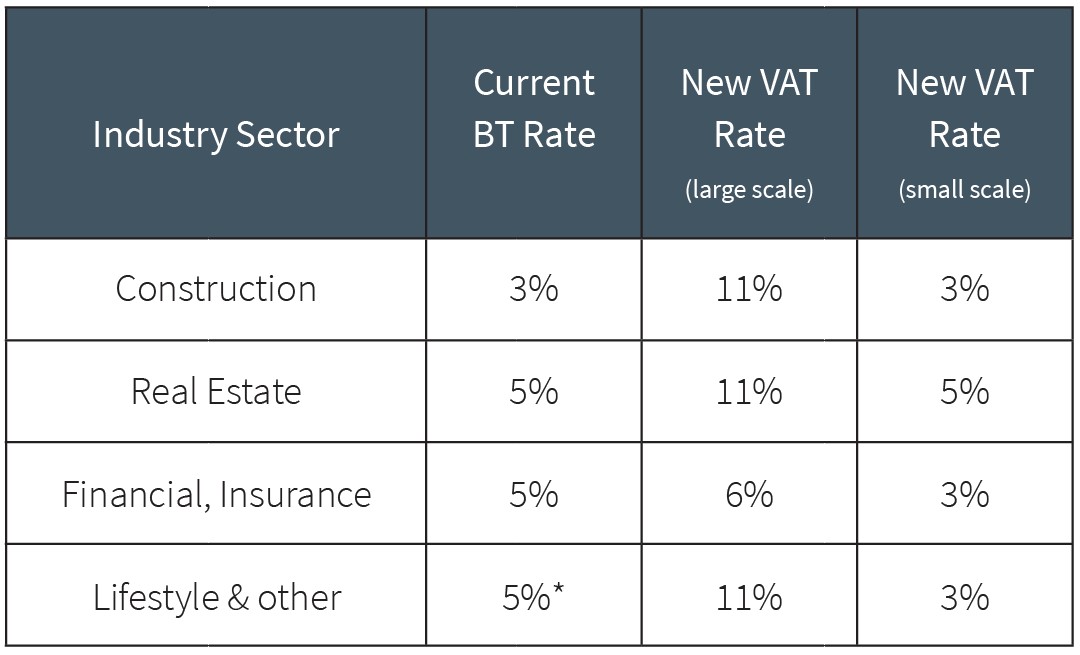

Ставки НДС дифференцированы для «обычных плательщиков НДС» и «мелких плательщиков НДС». Налогоплательщики с годовым оборотом свыше 5 миллионов юаней обязаны зарегистрироваться в качестве «обычных плательщиков НДС», а налогоплательщики с оборотом менее 5 миллионов юаней могут зарегистрироваться в качестве «мелких плательщиков НДС». Мелкие плательщики НДС не имеют права на налоговый вычет и могут выставлять только специальные счета-фактуры через налоговые органы. Плательщики НДС, являющиеся обычными плательщиками НДС, могут предъявлять входящий налог к уплате малым предприятиям через специальные счета-фактуры, выставляемые налоговыми органами (таблица 1).

Таблица 1

* На некоторые развлекательные услуги распространяются тарифы от 3% до 20%.

Строительство и недвижимость, как ожидается, станут наиболее пострадавшими секторами, поскольку НДС применяется ко всем операциям с недвижимостью и строительством (аренда и продажа недвижимого имущества, продажа права пользования землей) по более высокой ставке, чем в предыдущем налоговом кодексе. Однако, поскольку НДС оценивается на чистой основе, предприятия могут использовать налоговые льготы по входящему НДС для снижения налогового бремени. Также предусмотрена переходная политика для обеспечения плавного внедрения. Строительные проекты, начатые до 30 апреля 2016 года включительно, могут выбирать пониженную ставку НДС в размере 3% от валовой выручки. Аналогичным образом, недвижимость, приобретенная до 30 апреля 2016 года включительно, может облагаться НДС в размере 5% от общей суммы продаж за вычетом стоимости покупки.

Реформа B2V устанавливает более строгие правила соблюдения требований и усложняет налоговое администрирование. Для своевременного получения вычета входящего НДС компаниям необходимо зарегистрироваться в качестве плательщика НДС, приобрести оборудование для выставления счетов-фактур НДС, внедрить систему управления счетами-фактурами НДС и установить договорные обязательства по выдаче действительных счетов-фактур НДС. В случае смешанных продаж, когда компании работают по разным налоговым ставкам, будет применяться самая высокая налоговая ставка, за исключением случаев, когда каждый вид деятельности, облагаемый НДС, учитывается отдельно. Теоретически, изменения направлены на снижение кассовых операций и незарегистрированных сделок, регулирование деловых операций, повышение эффективности рынка и снижение налоговой нагрузки во всех отраслях.

По общему мнению, распространение НДС на все финансовые услуги (включая процентный доход) и операции с недвижимостью выводит Китай в категорию самых передовых налоговых систем мира. Если внедрение окажется успешным, другие страны могут последовать его примеру.

Автор статьи — Ли Хуацзин , приглашенный автор и редактор Horizons China в The Square. Если вам нужна дополнительная информация о налогообложении в Китае, НДС в Китае или других корпоративных вопросах, напишите нам по адресу talktous@horizons-advisory.com , и мы свяжемся с вами.

Хотите поделиться своими мыслями?